Basisrente mit Einmalbeitrag – steueroptimierte Altersvorsorge für Best Ager und Unternehmer

Beratung in Halle (Saale), Teutschenthal, Langenbogen, Saalekreis und Lutherstadt Eisleben

Viele Menschen erreichen ab etwa 50 Jahren eine neue Phase in ihrem Leben.

Das Einkommen ist stabil, Rücklagen sind vorhanden und manchmal entstehen auch größere Beträge – zum Beispiel durch:

- ein besonders gutes Geschäftsjahr

- eine Bonuszahlung

- den Verkauf einer Immobilie

- eine Abfindung

- angespartes Kapital

Gleichzeitig entsteht häufig eine neue Frage:

Wie kann ich dieses Kapital sinnvoll einsetzen – und gleichzeitig meine Steuerlast reduzieren?

Eine Möglichkeit, die viele Unternehmer und Selbstständige nutzen, ist die Basisrente mit Einmalbeitrag.

Was ist eine Basisrente mit Einmalbeitrag?

Die Basisrente (auch Rürup-Rente genannt) gehört zur staatlich geförderten Altersvorsorge.

Der entscheidende Vorteil:

Beiträge können steuerlich geltend gemacht werden.

Bei der Variante mit Einmalbeitrag oder Basisrente Einmalzahlung wird ein größerer Betrag in einem Jahr eingezahlt. Die Rente beginnt jedoch erst später – zum Beispiel mit 67 Jahren.

Dadurch entsteht eine Kombination aus:

- sofortiger steuerlicher Wirkung

- lebenslanger Rentenzahlung im Alter

Viele meiner Mandanten formulieren es sehr direkt:

„Wenn ich schon Steuern zahle, dann lieber für meine eigene Zukunft – und nicht nur für das Finanzamt.“

Steuerliche Höchstbeträge im Jahr 2026

Die Basisrente gehört zu den wenigen Vorsorgelösungen in Deutschland, bei denen sich der Staat direkt an der Altersvorsorge beteiligt.

Im Jahr 2026 können folgende Beiträge steuerlich berücksichtigt werden:

Singles (ledig)

bis zu 30.826 €

Verheiratete (zusammen veranlagt)

bis zu 61.652 €

Diese Beiträge können zu 100 % steuerlich abgesetzt werden.

Je nach persönlichem Steuersatz übernimmt der Staat damit häufig 30 bis über 40 % der Einzahlung.

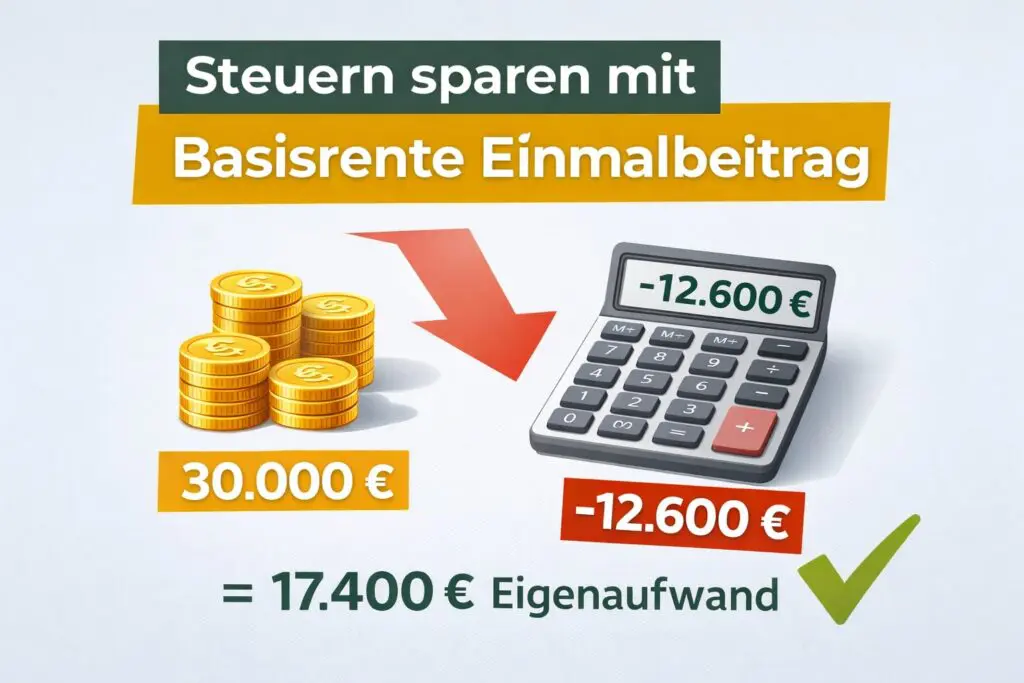

Praxisbeispiel: Einmalzahlung zur Steueroptimierung

Ein Unternehmer aus dem Raum Halle (Saale) erzielt ein besonders erfolgreiches Geschäftsjahr.

Sein Steuerberater berechnet eine zusätzliche Steuerbelastung.

Statt den gesamten Betrag an das Finanzamt zu zahlen, entscheidet er sich für eine andere Strategie.

Basisrente Einmalzahlung:

30.000 €

Bei einem Steuersatz von 42 % ergibt sich eine Steuerersparnis von etwa:

12.600 €

Der tatsächliche Eigenaufwand liegt damit nur bei rund:

17.400 €

Zusätzlich entsteht daraus später eine lebenslange monatliche Rente.

Die Steuerersparnis ist für viele Mandanten der Hauptgrund – die zusätzliche Rente ein wichtiger zusätzlicher Vorteil.

Wichtige Unterscheidung: Es gibt mehrere Formen der Basisrente

Viele Menschen denken, dass es nur eine Form der Basisrente gibt. In der Praxis existieren jedoch mehrere Varianten.

Eine Möglichkeit ist die Basisrente mit Einmalbeitrag und Aufschubzeit, wie in diesem Artikel beschrieben.

Daneben gibt es auch Tarife mit regelmäßigen Beiträgen, zum Beispiel:

- monatliche Beiträge

- vierteljährliche Beiträge

- jährliche Einzahlungen

Gerade für Selbstständige können Tarife mit flexiblen jährlichen Einzahlungen sinnvoll sein, weil Einkommen und Gewinne oft schwanken.

Ein weiterer wichtiger Punkt:

Bei geeigneten Tarifen kann eine Basisrente auch nach einem Start mit Einmalbeitrag später erweitert werden. Das bedeutet, dass in den Folgejahren zusätzliche Einzahlungen möglich sein können.

Ob diese Flexibilität besteht, hängt jedoch immer vom jeweiligen Tarif und Anbieter ab.

👉 Mehr dazu im Beitrag

„Basisrente mit flexiblen Einzahlungen für Selbstständige“

Warum die Basisrente besonders für Menschen ab 50 interessant ist

Viele meiner Mandanten nutzen diese Strategie vor allem in einer bestimmten Lebensphase.

Typische Zielgruppe:

- Unternehmer

- Selbstständige

- Freiberufler

- Führungskräfte

- Menschen ab etwa 50 Jahren

In dieser Phase entstehen häufig größere finanzielle Spielräume.

Die Basisrente kann dann helfen:

- Steuern zu optimieren

- Kapital sinnvoll umzuschichten

- zusätzliche lebenslange Einnahmen aufzubauen.

Vermögen ist nicht das Ziel – Einnahmen sind entscheidend

Ein wichtiger Punkt wird bei Altersvorsorge oft unterschätzt.

Viele Menschen konzentrieren sich nur auf den Vermögensaufbau.

Entscheidend im Ruhestand ist jedoch etwas anderes:

regelmäßige Einnahmen.

Die entscheidende Frage lautet nicht:

Wie viel Vermögen habe ich?

Sondern:

Wie lange reicht mein Geld?

Genau hier setzt meine Beratung an.

Der Fokus liegt auf der lebenslangen Ausgabensicherung – also darauf, dass im Ruhestand dauerhaft ausreichend Einkommen vorhanden ist.

Die Analyse erfolgt dabei nach den Grundsätzen der DIN-Norm für Finanzanalyse (DIN 77230 / DIN 77235).

Dabei wird zuerst geprüft:

- welche Einnahmen im Alter vorhanden sind

- welche Versorgungslücken entstehen können

- welche Lösungen sinnvoll kombiniert werden sollten.

Die Basisrente mit Einmalbeitrag kann dabei ein wichtiger Baustein sein.

Kombination mit anderen Strategien

In vielen Fällen wird die Basisrente nicht allein genutzt.

Je nach Situation können weitere Lösungen sinnvoll sein, zum Beispiel:

- Sofort beginnende Privatrenten bei größerem Kapital

- Basisrenten mit flexiblen jährlichen Einzahlungen

- ETF-basierte Altersvorsorge

👉 Mehr zur sofort beginnenden Basisrente

Häufige Fragen zur Basisrente Einmalzahlung

Bei vielen Tarifen sind spätere Zuzahlungen möglich. Ob diese Flexibilität besteht, hängt jedoch vom jeweiligen Anbieter ab.

Nein. Die Basisrente ist langfristig angelegt und wird ausschließlich als lebenslange Rente ausgezahlt.

Selbstständige profitieren besonders von der steuerlichen Absetzbarkeit der Beiträge.

Der Rentenbeginn wird vertraglich festgelegt, häufig mit 67 Jahren.

Fazit

Die Basisrente mit Einmalbeitrag ist kein Produkt für jeden.

Sie kann jedoch eine sehr sinnvolle Strategie sein für Menschen, die:

- eine hohe Steuerlast haben

- größere Beträge investieren möchten

- ihre Altersvorsorge gezielt stärken wollen.

Entscheidend ist dabei immer eine durchdachte Planung.

Altersvorsorge bedeutet nicht nur Vermögen aufzubauen. Entscheidend ist, dass im Ruhestand jeden Monat zuverlässig Geld zur Verfügung steht – unabhängig davon, wie lange man lebt.

Genau darum geht es bei einer professionellen Ruhestandsplanung.

Beratung zur Ruhestandsplanung in Halle (Saale)

Wenn du wissen möchtest:

- welche Steuerersparnis möglich ist

- welche Anbieter aktuell die besten Renten bieten

- welche Strategie zu deiner Situation passt

dann lass uns das individuell berechnen.

👉 https://finanz-zukunft.de/kontakt/

Beratung für Mandanten aus:

Halle (Saale)

Teutschenthal

Langenbogen

Saalekreis

Lutherstadt Eisleben