Basisrente mit regelmäßigen Einzahlungen – steueroptimierte Altersvorsorge für Selbstständige, Freiberufler und Gutverdiener

Viele Menschen mit hohem Einkommen kennen das Problem:

Die Steuerlast ist hoch – gleichzeitig bleibt oft wenig Zeit, sich intensiv mit der eigenen Altersvorsorge zu beschäftigen.

Eine Möglichkeit, beide Themen sinnvoll miteinander zu verbinden, ist die Basisrente mit regelmäßigen Einzahlungen. Sie kombiniert steuerliche Vorteile mit einer langfristigen Altersvorsorge und kann gerade für Unternehmer, Freiberufler und gutverdienende Angestellte ein wichtiger Bestandteil der Ruhestandsplanung sein.

In meiner Beratung steht dabei immer eine zentrale Frage im Mittelpunkt:

Wie lassen sich im Ruhestand dauerhaft stabile Einnahmen sichern?

Genau darauf zielt eine strukturierte Ruhestandsplanung ab.

Was ist eine Basisrente?

Die Basisrente – häufig auch Rürup-Rente genannt – ist eine staatlich geförderte Form der Altersvorsorge.

Beiträge können steuerlich geltend gemacht werden und reduzieren damit die aktuelle Steuerbelastung.

Im Gegenzug wird später eine lebenslange monatliche Rente ausgezahlt.

Gerade für Menschen mit höherem Einkommen kann das eine sehr sinnvolle Ergänzung der Altersvorsorge sein.

Für wen ist eine Basisrente besonders interessant?

Die Basisrente eignet sich vor allem für Menschen, die während ihres Berufslebens eine hohe Steuerbelastung haben.

Dazu gehören zum Beispiel:

Selbstständige und Unternehmer

Freiberufler (z. B. Ärzte, Architekten, Steuerberater oder Rechtsanwälte)

gutverdienende Angestellte mit hohem Steuersatz

leitende Angestellte oder Geschäftsführer

Menschen mit unregelmäßigen Einkommen

Gerade für Freiberufler und Selbstständige, die keine oder nur geringe Ansprüche aus der gesetzlichen Rentenversicherung haben, kann die Basisrente ein wichtiger Baustein der Altersvorsorge sein.

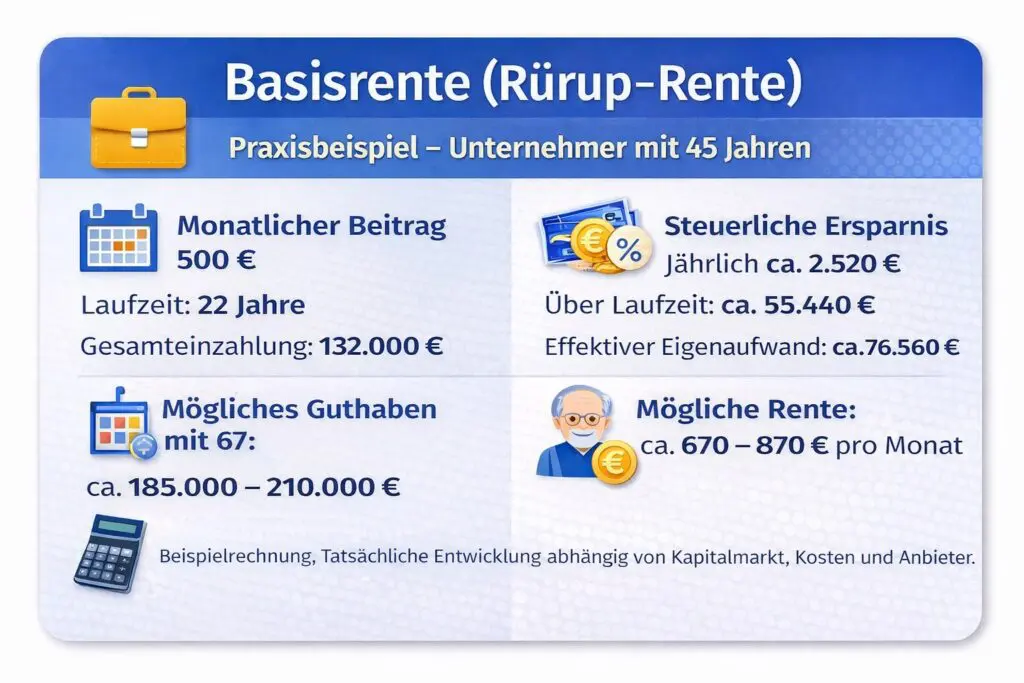

Praxisbeispiel: Unternehmer oder Freiberufler mit 45 Jahren

Ein Unternehmer entscheidet sich für eine langfristige Altersvorsorge über eine fondsgebundene Basisrente.

Rahmendaten

Alter bei Vertragsbeginn

45 Jahre

Rentenbeginn

67 Jahre

Laufzeit

22 Jahre

Monatlicher Beitrag

500 €

Jährlicher Beitrag

6.000 €

Gesamteinzahlung über die Laufzeit

132.000 €

Steuerlicher Vorteil während der Ansparphase

Beiträge zur Basisrente können steuerlich abgesetzt werden.

Bei einem angenommenen persönlichen Steuersatz von 42 % ergibt sich folgendes Beispiel.

Jährliche Steuerersparnis

ca. 2.520 €

Steuerersparnis über 22 Jahre

ca. 55.440 €

Damit reduziert sich der tatsächliche Eigenaufwand deutlich.

Gesamteinzahlung

132.000 €

abzüglich Steuerersparnis

55.440 €

Effektiver Eigenaufwand

ca. 76.560 €

Viele meiner Mandanten nutzen genau diesen Effekt:

Ein Teil der Steuerlast wird gezielt in die eigene Altersvorsorge umgeleitet.

Möglicher Kapitalaufbau bis zum Rentenbeginn

Bei einer angenommenen durchschnittlichen Bruttorendite von 5 % pro Jahr ergibt sich folgende mögliche Entwicklung.

Mögliches Vertragsguthaben mit 67 Jahren

ca. 185.000 € bis 210.000 €

Diese Werte stellen eine Beispielrechnung dar und hängen von verschiedenen Faktoren ab:

Kapitalmarktentwicklung

Kosten des Tarifs

Auswahl der Fonds

Mögliche lebenslange Rente

Aus diesem Kapital ergibt sich im Beispiel eine mögliche monatliche Rente von ungefähr:

670 € bis 870 € pro Monat

inklusive möglicher Hinterbliebenenleistungen.

Diese Rente wird lebenslang ausgezahlt.

Wichtiger Hinweis: Die Rentenhöhe ist nicht das wichtigste Kriterium

Viele Vergleichsrechner konzentrieren sich ausschließlich auf zwei Punkte:

Kosten

prognostizierte Rentenhöhe

In der Praxis sind jedoch andere Faktoren mindestens genauso wichtig.

Entscheidend sind zum Beispiel:

Finanzkraft des Versicherers

Ein Altersvorsorgevertrag läuft oft mehrere Jahrzehnte. Der Anbieter sollte daher langfristig stabil aufgestellt sein.

Qualität des Bedingungswerks

Die Vertragsbedingungen bestimmen, welche Möglichkeiten der Kunde später wirklich hat.

Zum Beispiel:

flexible Beitragserhöhungen

zusätzliche Einzahlungen

Anpassung des Rentenbeginns

Fondsauswahl

Bei fondsgebundenen Tarifen ist der „Motor“ des Vertrags entscheidend. Eine breite Fondsauswahl ermöglicht langfristig bessere Anpassungen an den Kapitalmarkt.

Flexible Einzahlungen – besonders interessant für Unternehmer und Freiberufler

Viele moderne Basisrenten bieten flexible Einzahlungsmöglichkeiten.

Beiträge können zum Beispiel

monatlich

jährlich

oder unregelmäßig

eingezahlt werden.

Gerade für Selbstständige und Freiberufler ist das ein großer Vorteil.

In guten Geschäftsjahren kann der Beitrag erhöht werden, während in wirtschaftlich schwächeren Phasen geringere Einzahlungen möglich sind.

Weitere Varianten der Basisrente

Die Basisrente kann auf unterschiedliche Weise genutzt werden.

Zum Beispiel:

Basisrente mit regelmäßigen Beiträgen

Basisrente mit Einmalbeitrag und Aufschubzeit

sofort beginnende Basisrente

Zu diesen Varianten findest du auf meiner Seite weitere Beiträge.

➡ Sofort beginnende Basisrente

➡ Basisrente mit Einmalbeitrag

Ruhestandsplanung statt Produktverkauf

In meiner Beratung steht nicht ein einzelnes Produkt im Mittelpunkt.

Der Fokus liegt auf der lebenslangen Ausgabensicherung im Ruhestand.

Dabei wird zunächst analysiert:

welche Einnahmen im Alter vorhanden sind

welche Versorgungslücken entstehen

welche Kombination von Lösungen sinnvoll ist

Diese Analyse erfolgt nach den Grundsätzen der DIN-Norm für Finanzanalyse (DIN 77230 / DIN 77235).

Beratung zur Basisrente im Raum Halle (Saale)

Ich berate Mandanten im Raum

Halle (Saale)

Teutschenthal

Saalekreis

Lutherstadt Eisleben

und unterstütze sie bei der strukturierten Ruhestandsplanung.

👉 Kontaktanfrage

https://finanz-zukunft.de/kontakt/

Wichtiger Hinweis

Die dargestellten Berechnungen dienen nur als Beispiel. Die tatsächliche Entwicklung hängt von verschiedenen Faktoren ab und muss individuell berechnet werden.