Sofort beginnende Basisrente – Steuern sparen und lebenslange Rente sichern

Beratung für Mandanten in Halle (Saale), Teutschenthal, Langenbogen, Saalekreis und Lutherstadt Eisleben

Viele Selbstständige und Unternehmer erleben irgendwann einen Moment, der sich zunächst gut anfühlt – und kurz darauf teuer wird.

Das Geschäftsjahr war erfolgreich.

Der Umsatz stimmt.

Der Steuerbescheid kommt.

Und plötzlich steht dort eine Zahl, bei der viele denken:

„Muss ich das wirklich komplett ans Finanzamt überweisen?“

Genau an diesem Punkt sprechen viele Mandanten aus Halle (Saale), dem Saalekreis, Teutschenthal oder Lutherstadt Eisleben zum ersten Mal über eine besondere Form der Altersvorsorge:

Die Basisrente mit Einmalbeitrag und sofort beginnender Rentenzahlung.

Nicht, weil sie unbedingt eine neue Versicherung abschließen möchten.

Sondern weil sie eine Möglichkeit suchen, Steuern sinnvoll in Altersvorsorge umzuwandeln.

Was ist eine sofort beginnende Basisrente?

Die Basisrente – auch Rürup-Rente genannt – gehört zur sogenannten ersten Schicht der Altersvorsorge und wird vom Staat steuerlich gefördert.

Die Basisrente gehört zu den wenigen Vorsorgelösungen in Deutschland, bei denen sich der Staat direkt an der Altersvorsorge beteiligt.

Die Besonderheit in dieser Variante:

- Einzahlung erfolgt als Einmalbetrag

- die Rente beginnt sofort

- die Auszahlung erfolgt lebenslang

Damit entsteht eine Kombination aus zwei wichtigen Elementen:

Steuerersparnis heute – und lebenslange Rente im Alter.

Steuerliche Höchstbeträge der Basisrente im Jahr 2026

Der Staat fördert die Basisrente über steuerliche Absetzbarkeit.

Im Jahr 2026 gelten folgende Höchstbeträge:

Singles (ledig)

maximal 30.826 €

Verheiratete (zusammen veranlagt)

maximal 61.652 €

Diese Beiträge können zu 100 % steuerlich geltend gemacht werden.

Je nach Steuersatz bedeutet das:

Der Staat beteiligt sich teilweise mit 30 bis über 40 Prozent an der Altersvorsorge.

Beispiel: Steuerersparnis bei einem Single

Ein Selbstständiger zahlt im Jahr 2026 den maximal möglichen Betrag von

30.826 € in eine Basisrente

Bei einem Steuersatz von 42 % ergibt sich:

Steuerersparnis

≈ 12.948 €

Effektiver Eigenaufwand

≈ 17.878 €

Mit anderen Worten:

Ein erheblicher Teil der Altersvorsorge wird indirekt durch die Steuerersparnis finanziert.

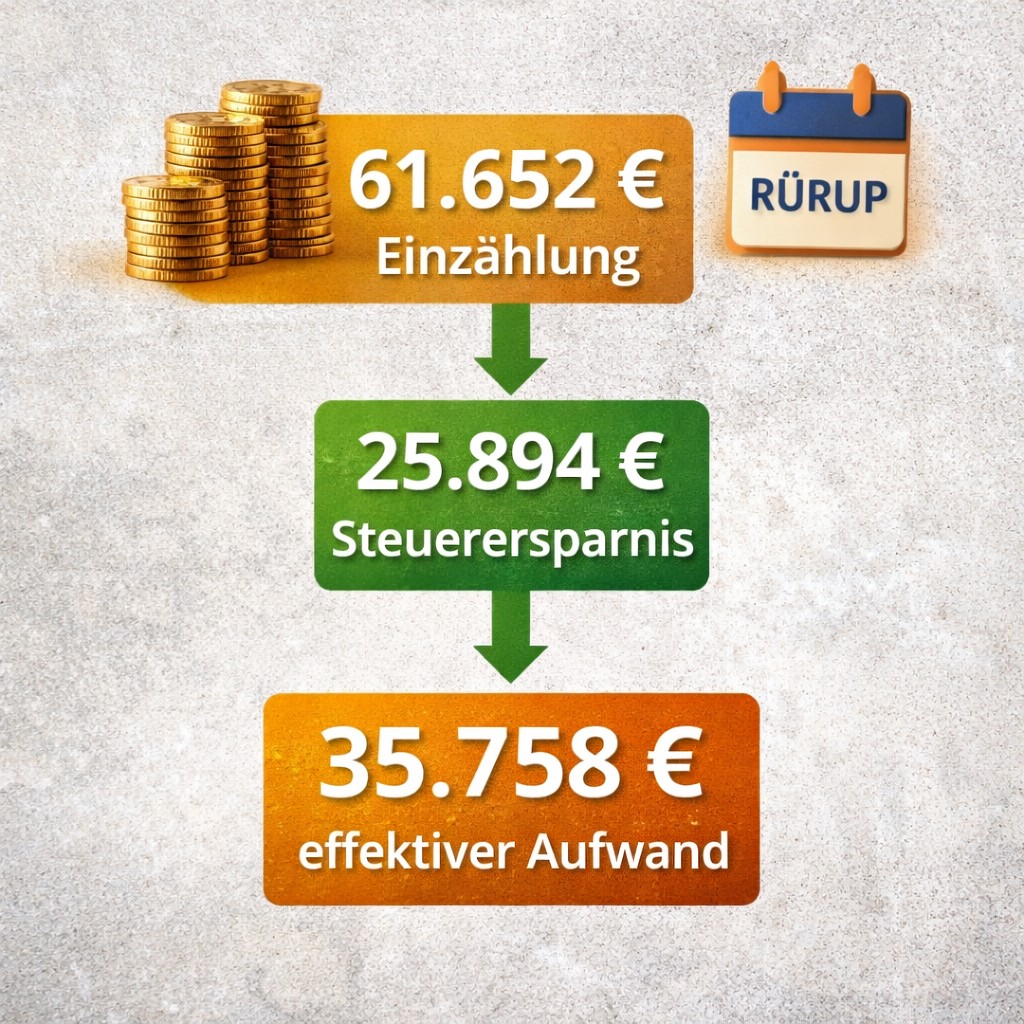

Beispiel: Steuerersparnis bei einem Ehepaar

Ein Ehepaar nutzt den maximal möglichen Betrag von

61.652 €

Bei gleichem Steuersatz ergibt sich:

Steuerersparnis

≈ 25.894 €

Effektiver Eigenaufwand

≈ 35.758 €

Auch hier übernimmt der Staat einen erheblichen Teil der Vorsorge.

Welche lebenslange Rente entsteht daraus?

Die genaue Rentenhöhe hängt vom Anbieter und Tarif ab.

Ein Marktvergleich zeigt deutliche Unterschiede.

Einmalbeitrag 61.652 € (Ehepaar)

Mögliche monatliche Rente:

schwächerer Anbieter

≈ 229 €

stärkerer Anbieter

≈ 271 €

Unterschied

≈ 42 € monatlich

Über 20 Jahre ergibt das mehr als 10.000 € Unterschied.

Einmalbeitrag 30.826 € (Single)

Mögliche monatliche Rente:

schwächerer Anbieter

≈ 114 €

stärkerer Anbieter

≈ 135 €

Unterschied

≈ 21 € monatlich

Auch hier zeigt sich: Die Wahl des richtigen Tarifs macht einen spürbaren Unterschied.

Für wen ist diese Strategie besonders interessant?

In der Beratung zeigt sich, dass dieses Modell besonders häufig genutzt wird von:

- Selbstständigen

- Unternehmern

- Freiberuflern

- Gutverdienern

- Menschen kurz vor Rentenbeginn

Gerade wenn hohe Steuerzahlungen anstehen, kann diese Strategie sinnvoll sein.

Wichtige Eigenschaften der Basisrente

Die Basisrente hat klare Regeln. Diese sollte man offen kennen.

Vorteile

- steuerlich gefördert

- lebenslange Rente

- pfändungsgeschützt

- insolvenzgeschützt

Einschränkungen

- keine Kapitalauszahlung möglich

- nicht kündbar

- eingeschränkt vererbbar

Gerade deshalb sollte eine Basisrente immer Teil einer durchdachten Altersvorsorgestrategie sein.

Die Basisrente funktioniert nicht nur mit Sofortbeginn

Die Variante mit sofort beginnender Rentenzahlung ist nur eine Möglichkeit.

Gerade für Menschen, die noch mehrere Jahre bis zum Ruhestand haben, gibt es eine weitere Strategie:

Basisrente mit Einmalbeiträgen oder regelmäßigen Beiträgen über mehrere Jahre.

Dabei wird nicht alles auf einmal eingezahlt, sondern beispielsweise jährlich ein steuerlich optimaler Beitrag genutzt.

Das kann sinnvoll sein, wenn:

- regelmäßig hohe Gewinne entstehen

- die Steuerlast jedes Jahr optimiert werden soll

- der Rentenbeginn noch einige Jahre entfernt ist.

Zu dieser Strategie wird ein eigener Beitrag folgen.

Wenn Kapital über der steuerlichen Fördergrenze liegt

Die steuerliche Förderung der Basisrente ist begrenzt.

Im Jahr 2026

Singles

30.826 €

Ehepaare

61.652 €

Wenn darüber hinaus weiteres Kapital für die Altersvorsorge genutzt werden soll, kann häufig eine sofort beginnende Privatrente eine sinnvolle Ergänzung sein.

Während die Basisrente vor allem steuerliche Vorteile bietet, ermöglicht eine Sofortrente die unmittelbare Verrentung von zusätzlichem Vermögen.

👉 Den Beitrag zur Sofortrente findest du hier:

Viele Mandanten kombinieren beide Lösungen.

Strukturierte Altersvorsorge nach DIN-Beratungsstandard

In meiner Beratung geht es nicht darum, einfach ein einzelnes Produkt zu empfehlen.

Im Mittelpunkt steht die Frage:

Wie lassen sich die lebenslangen Ausgaben im Ruhestand zuverlässig absichern?

Der Beratungsansatz orientiert sich am DIN-Standard für Finanzanalyse (DIN 77230 bzw. DIN 77235).

Dabei wird zunächst analysiert:

- welche Ausgaben im Ruhestand abgesichert werden müssen

- welche Einnahmen bereits vorhanden sind

- welche Versorgungslücken entstehen können.

Erst danach wird entschieden, welche Instrumente sinnvoll sind. Dazu können gehören:

- Basisrente

- Sofortrente

- betriebliche Altersvorsorge

- Vermögensaufbau

Die sofort beginnende Basisrente kann dabei ein Baustein zur Absicherung lebenslanger Ausgaben sein.

Häufige Fragen zur Basisrente

Nein. Die Basisrente wird ausschließlich als lebenslange Rente ausgezahlt.

Nein. Die Basisrente ist langfristig angelegt.

Je nach Tarif können Hinterbliebenenrenten vereinbart werden.

Die Rentenzahlung ist vertraglich garantiert.

Fazit

Die sofort beginnende Basisrente ist kein Massenprodukt.

Aber sie kann ein sehr wirkungsvolles Instrument sein für Menschen, die

- hohe Steuern zahlen

- ihre Altersvorsorge stärken möchten

- und gleichzeitig eine lebenslange Rente aufbauen wollen.

Der besondere Vorteil liegt in der Kombination aus Steuerersparnis und lebenslanger Auszahlung.

Persönliche Beratung im Raum Halle (Saale)

Wenn du wissen möchtest

- wie hoch deine mögliche Steuerersparnis ist

- welche Rente daraus entstehen kann

- welche Anbieter aktuell die besten Renten zahlen

dann lass uns das individuell berechnen.

👉 Anfrage hier

https://finanz-zukunft.de/kontakt/

Beratung für Mandanten aus

Halle (Saale)

Teutschenthal

Langenbogen

Saalekreis

Lutherstadt Eisleben und überall 🙂